BB 2. Не сегодня так завтра

Когда проблемы скапливаются и усиливают друг друга, обычно мы называем это зрелостью.

Давайте теперь посмотрим, что происходит с картиной, которую я обрисовал в предыдущей главе. Хотя по отдельности изменения могут показать не столь значительными и радикальными, совместно они подводят нас к грани, когда намеренное размышление о будущем и его планирование из "стратегической" прихоти становится условием долгосрочного выживания.

1. Жизнь на фронтире → Торможение роста

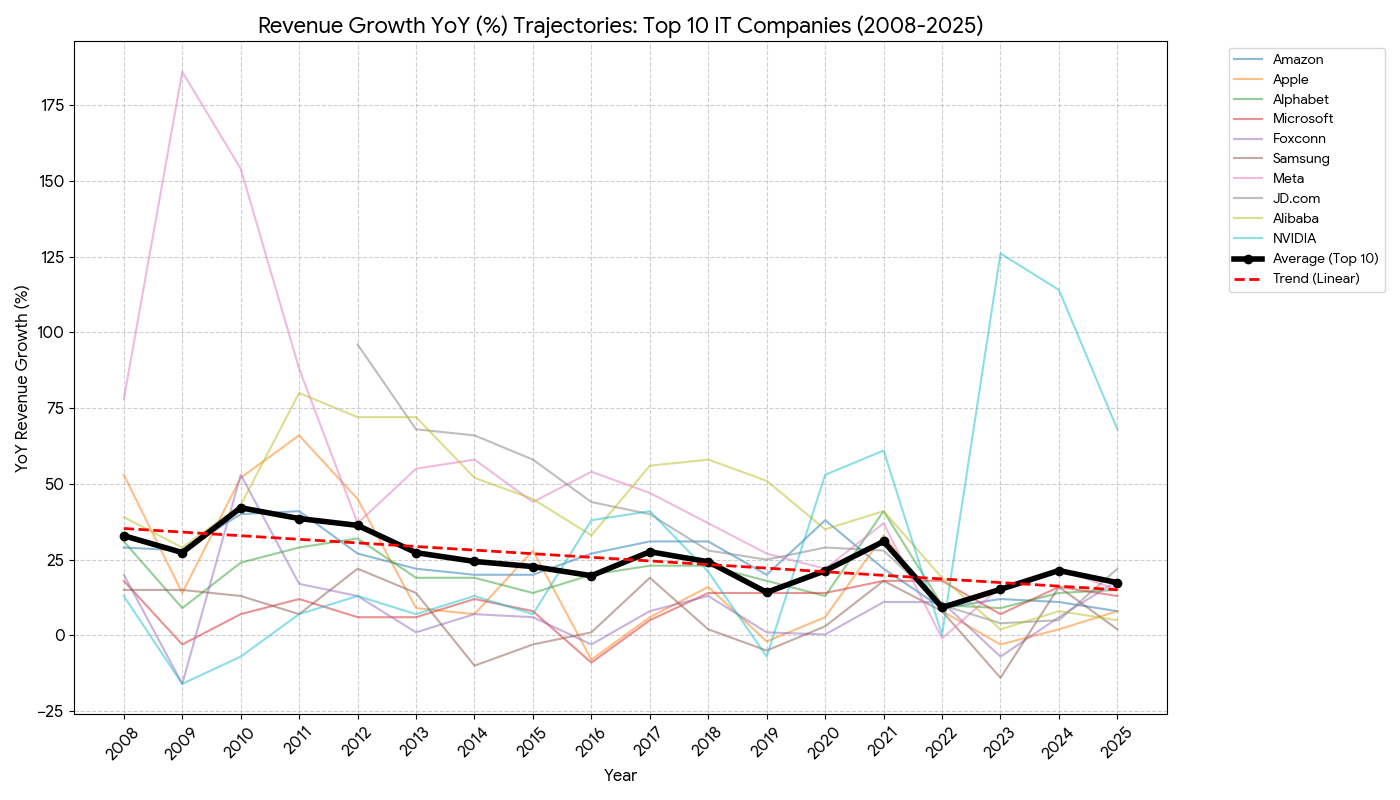

Если посмотреть на рост выручки лидирующих ИТ-компаний за последние 15 лет, тренд очевиден: рынок замедляется. Снижение скорости становится еще более заметным, если временно вынести за скобки феноменальные прибыли Nvidia, процветающей от продажи оборудования, обеспечивающего ИИ-хайп.

Выручка, — живые деньги, — является более честным мерилом для оценки структуры реальности, чем рыночная капитализация. Что действительно должно насторожить, так это то, что замедление продолжается вопреки мощнейшему попутному ветру: эйфории цифровой трансформации 2010-х, сверхприбылям цифровых провайдеров во время пандемии COVID-19 и даже последней истерии вокруг искусственного интеллекта. Ни один из этих драйверов не смог переломить долгосрочное падение темпов роста.

*Как скажется на этот тренд усиление роли ИИ в инженерных задачах и смена моделей монетизации в разработке -- хороший вопрос для размышлений на досуге.

Пока же отметим главное: крупные аналитические фирмы уже активно ищут «следующую большую вещь» за пределами чисто цифрового мира, рассматривая ИТ скорее как вспомогательный инструмент, а не как саму арену действий[1].

Здесь кроется парадокс успеха. Происходит ровно то, что и обещали евангелисты цифровой трансформации: ИТ становится доступным, повсеместным благом — рутиной, работающей по требованию, как водопровод. Но бойтесь своих желаний. Как только ИТ окончательно превратится в базовую инфраструктуру, ореол «фронтира человечества» неизбежно переместится в другое место.

Скрытая проблема инфраструктурных сервисов банальна: 1) жесткий потолок роста и 2) постоянно снижающаяся норма прибыли.

Рано или поздно это заставит топ-менеджеров задать себе вопрос, от которого они уклонялись десятилетиями: как нам оставаться знаменателями будущего? Есть ли у нас всё еще тот рычаг влияния и тот потенциал роста, которые мы привыкли считать своим неотъемлемым правом?[2]

Когда софт окончательно превращается в коммунальную услугу, «визионер» во главе технологической компании становится высокооплачиваемым завхозом. В мире, когда все пронизано цифрой, рост ИТ-сектора оказывается в прямой зависимости от общего экономического роста. Когда глобальная экономика стагнирует, то ИТ-провайдеры оказываются в той же лодке.

2. Юные титаны → Стареющая индустрия

Хотя ИТ-индустрия относительно молода, природа рано или поздно берет свое. Организационная зрелость — это не выбор; это диагноз. Кого-то он настиг в 2023 году, кого-то догонит к 2029-му. Но стареют все без исключения живущие организации (хотя и не все доживают до зрелости).

В какой-то момент основателям и ранним лидерам неизбежно приходится передавать вожжи правлениря. Изначальный визионерский импульс должно сменить нечто более долговечное. Вера уступает место планам. Интуиция фаундера — разделяемому видению будущего.

Если эта замена не происходит осознанно, организация сваливается в режим случайного поиска. Начинается оппортунистическая грызня за ресурсы, метания за модными трендами и попытки ухватиться за любую хайповую повестку вместо удержания четкого стратегического курса. Со временем такая система упускает больше возможностей, чем ловит, пока инерция движения не иссякает окончательно.

Параллельный удар времени бьет по кадрам. ИТ-индустрия стремительно седеет[3].

Сеньоры крепко держатся за свои кресла, в то время как приток джунов на рынок иссякает. Это не просто ломает классическую модель наставничества, это зеркально отражает паттерн, давно знакомый «скучным» зрелым отраслям вроде нефтедобычи, тяжелой промышленности или логистики. Ирония в том, что именно в этих отраслях стратегический форсайт исторически прижился куда лучше, чем в технологическом секторе.

Совсем скоро фраза «Основана в 2002 году» будет звучать как глубокая древность. Одновременно с этим стремительно схлопывается и количество по-настоящему новых компаний[4] — даже если заголовки об инвестициях в ИИ создают кратковременную иллюзию очередного стартап-бума.

Особенно опасный аспект этого перехода обнажается сегодня в ведущих ИИ-лабораториях уровня OpenAI, Meta или xAI (ныне под крылом SpaceX). Эти организации переживают аномально высокую текучку ключевых кадров. В таких условиях становится неопределенным, где именно находится «носитель будущего» — в нанимающей корпорации или в головах конкретных инженеров?

Когда один успешный исследователь способен в одиночку поднять миллионы инвестиций, даже не выкатив продукта, — немыслимая дерзость для прошлых технологических эпох, — корпорация перестает быть храмом будущего. Она становится просто удобным перевалочным пунктом. С организационной точки зрения, этот сдвиг требует системного ответа.

3. Это не моя проблема → Ок, тогда это наша проблема

С расширением зоны своего влияния ИТ-индустрия больше не может делать вид, что она «просто пишет код». Когда на ваших системах держится критическая инфраструктура, надежность, безопасность и управление рисками перестают быть необязательными статьями расходов — они становятся метриками выживания. Вы обязаны предотвратить следующий глобальный паралич сетей и очередную мега-утечку данных, а не просто выпустить очередной PR-релиз с глубокими извинениями.

Технологические гиганты больше не могут притворяться нейтральной территорией. Платформенные сервисы, — соцсети, стриминг, игры, а теперь и ИИ, — не просто предоставляют площадку для публичных дискуссий; они их программируют. Нельзя конкурировать с государствами за влияние на умы, одновременно открещиваясь от социальных последствий. Эта линия защиты опасна: на смену ей приходят принудительные блокировки для подростков (до 16 лет), требования раскрыть алгоритмы и цензура нового типа.

Круг ограничений сжимается. Крупнейшие операторы дата-центров не могут бесконечно высасывать гигаватты из национальных электросетей, ничего не отдавая взамен. Экстремальная концентрация капитала неизбежно привлекает регуляторных хищников — особенно когда в топ-10 богатейших людей мира сплошь технологические титаны. А когда программное обеспечение разрушает физические отрасли, это уже не просто «повышение эффективности»; это политическая проблема, бьющая по рынку труда, налогам и региональной стабильности.

Вы можете попытаться отсрочить эти трения. Можно размахивать пугалом «гонки ИИ-вооружений с Китаем» как поводом для смягчения контроля и регулирования. Можно продать душу и заключить контракты с Пентагоном. Но какие бы патриотичные нарративы ни строились, макротренд неизменен: регуляторная удавка затягивается по всему миру.

За последнее десятилетие это давление из гипотетического стало материальным, измеряемым в миллиардах долларов:

- Налоги: власти устали от схем вроде «двойной ирландской» и прочей бухгалтерской гимнастики. Они хотят, чтобы налоги платились там, где извлекается ценность, а не там, где зарегистрирован почтовый ящик. Спросите у ваших коллег, пытающихся выжить в рамках расширяющегося цифрового законодательства ЕС.

- Антимонопольщики: регуляторы блокируют слияния[5], пересматривают прошлые сделки и выписывают астрономические штрафы. Эра бесконтрольного поглощения в ИТ закончилась.

- Социальный урон: омбудсмены, суды и родители в один голос требуют защиты детей и психического здоровья, жестко ограничивая доступ к социальным сетям, играм и ИИ-системам.

В некоторых странах от ИТ-гигантов теперь негласно ожидают цифровизации отстающих секторов экономики как своеобразного «оброка» за благоприятные условия роста. В других — технологические холдинги сами бегут из «цифры» в реальный сектор (энергетику, здравоохранение, логистику), пытаясь обрасти осязаемыми физическими активами.

ИТ-индустрия стала слишком огромной, чтобы прятаться в тени. Эпоха, когда внешний мир был лишь фоновым шумом для разработки, прошла. С приходом ИИ мы вплотную подошли к необходимости нового социального контракта между обществом и ИТ-индустрией — контракта, который определит не только то, что технологии могут делать, но и то, что им разрешено и вменено в обязанность.

4. Проклятие Гартнера → Внутренний штаб

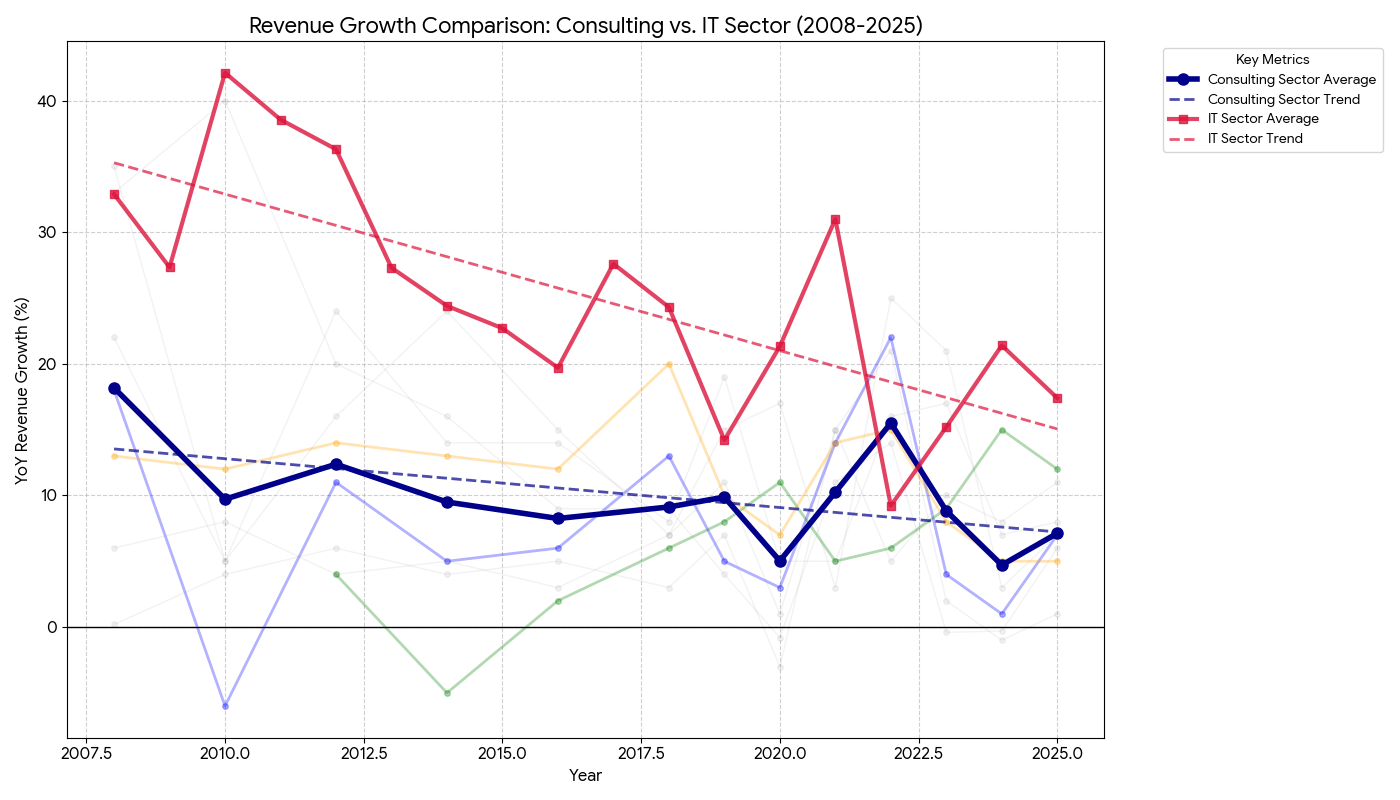

Выручка великих «объяснителей», — исследовательских, аналитических и консалтинговых гигантов, — следует той же траектории, что и ИТ-индустрия, которую они отслеживают: рост замедляется. Это торможение не остановили ни пандемия, ни бум искусственного интеллекта. Институты, которые исторически торговали будущим, теперь отчаянно пытаются выжить в настоящем.

Их авторитет разрушается извне. Маркетинг компаний уровня Gartner выглядит удручающе для поколений, выросших на YouTube, TikTok и сетевых войнах в X или Discord. Их престиж формировался в мире информационного дефицита, где доступ к инсайтам можно было спрятать за дорогой подпиской, а корпоративные секреты раскрывались за обедом с тремя мартини. Эти условия безвозвратно ушли.

Для современных технологических лидеров ценность таких услуг стремительно обесценивается. Они задают закономерный вопрос: зачем платить очередные $50 000 за базовую подписку (и это только начало разговора), если:

- Можно получить масштабный прогноз абсолютно бесплатно от гибких аналитических команд вроде Future Today Strategy Group (FTSG) или детальный сценарный разбор от AI Futures Project?

- Дорогие аналитические отчеты с пугающей регулярностью бьют мимо цели и обещают будущее, которое никогда не наступает[6]?

- И самое разрушительное: можно поручить ChatGPT собрать глубокую отраслевую аналитику под конкретную задачу за пару минут и $20 в месяц[7]?

Это не значит, что условный Gartner мертв. Заявлять подобное было бы наивно. Влияние таких компаний глубоко вшито в системы закупок и базовую логику крупных корпораций, где по-прежнему работает железное правило: «Еще никого не уволили за выбор IBM». Консультанты продолжают играть роль верховного оценщика: они легитимизируют подрядчиков и формируют нужные нарративы для трансформационных программ. Неудивительно, что все ведущие ИИ-лаборатории сегодня массово бросились заключать партнерства с консалтинговыми гигантами. Не потому, что консультанты знают, что делать, а потому, что они служат каналом сбыта корпорациям.

Но само «проклятие», — монополия на осмысление реальности, — неотвратимо разрушается. Эта эрозия идет под давлением четырех параллельных сил:

- Кризис доверия: гиганты раз за разом делают ошибочные ставки (вспомните метавселенные, блокчейн или чат-ботов эпохи раннего машинного обучения), что неминуемо размывает их статус «оракулов».

- Нишевые конкуренты: гибкие, компактные форсайт-команды (вроде упомянутой FTSG) набирают вес, виртуозно владея современными медиаформатами и ИИ-инструментами.

- Демократизация будущего: институты вроде Institute for the Future (IFTF) и платформы вроде Futures Platform масштабируют свое влияние через онлайн-сообщества и краудсорсинг, а не через жесткий финансовый барьер доступа к экспертизе.

- Внутренняя экспертиза: технологические компании учатся запускать собственные команды анализа рынка — карманные аналоги Gartner. Они справедливо рассуждают: зачем покупать внешние данные, если можно анализировать их самостоятельно, скрещивая с собственной уникальной аналитикой платформ?

Хоронить консалтинговых гигантов рано, но им будет всё труднее оправдывать свою медлительность и заоблачные цены. Рынок уже голосует кошельком. Особенно когда компании вроде KPMG сами показывают пример безжалостного выдавливания аудиторских издержек, оправдывая это внедрением ИИ.

5. Трендвотчинговая горячка → Системный взгляд

Трендвотчинг (trendwatching) -- практика наблюдения за изменениями, тенденциями и "трендами" в индустрии, обществе и т.п. Часто скатывается к выявлению краткосрочных, временных (модных) явлений.

Суровая правда большинства ИТ-компаний состоит в том, что их так называемая «стратегическая функция» находится в заложниках. Как правило, ее запирают внутри финансового или операционного блока, где единственный "стратегический" вопрос звучит так: «Как мы выполним план по выручке в следующем квартале?»

Это безусловно важный вопрос, но это не стратегия. Это бухгалтерия с поправкой на оптимизм. Для среднесрочного и долгосрочного прогнозирования эти команды вынуждены опираться на экономические модели, построенные на банальной экстраполяции прошлого, или покупать внешние отчеты у тех самых организаций, которые клянутся, что видят глобальную динамику насквозь. Как мы обсуждали выше, заказчики свято верят в способность этих оракулов отличать реальность от галлюцинаций[8].

Даже если обернуть эти прогнозы в аккуратные слова о «потенциале» и «возможных сценариях», фундамент слишком нестабилен для долгосрочных обязательств. Строить на них стратегию — это корпоративная версия шаманского танца с бубном: попросить о чуде и попытаться выжить, когда оно не произойдет.

Другое популярное место ссылки для стратегии — блоки маркетинга и продаж. Там она стремительно вырождается в план сбыта, зажатый в тиски годовых (а то и месячных) циклов планирования. Время схлопывается. Доминируют ситуативные рефлексы. Вместо того чтобы отслеживать структурные сдвиги, организация начинает гоняться за информационным шумом: всплесками в соцсетях, виральными мемами и модными словечками.

Третий вариант — «продуктовая стратегия». Обычно это монстр Франкенштейна, грубо сшитый из дорожных карт функционала, архитектурных ограничений и обрывков пользовательских исследований. Где-то по соседству обитает «технологическая стратегия», которая чаще всего сводится к банальному: выделить 20% ресурсов на латание прошлогоднего технического долга и еще 5% — на игры с новыми фреймворками.

Эти подходы логичны внутри своих изолированных блоков, но ни один из них по-настоящему не смотрит в будущее.

Неудивительно, что лидеры таких компаний интуитивно чувствуют зияющую понятийную дыру. Они осознают острую нехватку продольного (лонгитюдного) мышления — взгляда, способного пробить горизонт следующего двухнедельного спринта или закрытия финансового года. Эта нарастающая тревога отлично объясняет внезапный бум специализированных образовательных программ для топ-менеджеров[9].

Вырваться из плена краткосрочного мышления заставляет растущий список проблем, которые физически невозможно решить за один спринт:

- Киберугрозы: Противодействие промышленному шпионажу и атакам государственного уровня, усиленным ИИ.

- Комплаенс: Выполнение ESG-обязательств и жестких требований к приватности данных под лупой регуляторов и общества.

- Кадровый шок: Адаптация к тектоническим сдвигам на рынке труда — от массового внедрения ИИ-агентов до резких колебаний миграционной политики.

- Геополитика: Управление хрупкими цепочками поставок, которые рушатся от малейшего дуновения политического или климатического ветра.

Ни один из этих вызовов не терпит суеты. Все они требуют многолетней, накопительной, институциональной работы.

Для зрелых ИТ-гигантов с их бесконечными зависимостями и публичной уязвимостью поверхностная слежка за трендами больше не работает. Стратегия должна повзрослеть. Она обязана превратиться из судорожной реакции на хайп в системное управление неопределенностью.

6. Неадекватность классики → Свой путь

Попробуйте найти вакансии специалиста по стратегическому форсайту в технологических компаниях. С большой вероятностью, ваши поиски будут безуспешны. Такие роли существуют, но они чрезвычайно редки. Это отражает жестокую реальность рынка: нет осознанного спроса — нет и устойчивого предложения.

Даже если мы присмотримся к существующим «стратегическим» позициям, мы увидим, что они оплачиваются по тарифам рядового поддерживающего персонала. В США старший стратегический аналитик, как правило, получает значительно меньше старшего разработчика. И это не просто рыночная аномалия; это система корпоративных ценностей. Она заявляет прямым текстом: стратегия лишь обслуживает исполнение. Код — это реальный продукт, а размышления о будущем — просто красивая обертка. Дорогая игрушка для топ-менеджмента.

Но проблема, конечно, кроется гораздо глубже зарплатных вилок. ИТ-индустрия не понимает, зачем ей стратегия, потому что она не понимает саму себя.

В своем фундаменте ИТ-сектор не имеет общей, разделяемой модели собственного устройства. У нас нет стабильной системы координат, описывающей механику социотехнических экосистем[10]. Мы разбрасываемся словом «экосистема» направо и налево, делая вид, что понимаем его смысл. При этом мы до сих пор не можем договориться о базовых вещах: является ли 30-процентная комиссия в App Store налогом, рентой или платой за сервис? Мы даже не уверены, жив ли еще закон Мура, или маркетологи просто водят нас за нос, жонглируя удобными метриками.

Без общих определений индустрия остается черным ящиком. Задумайтесь: в классическом PESTEL-анализе вся бесконечная ИТ-вселенная унизительно схлопывается в одну-единственную букву «T» (Technology).

Но мы не можем применить «T» к самой «T». У нас попросту нет концептуального аппарата для интроспекции. В таких условиях прикладной форсайт начинает буксовать. Без внутренней структуры он способен описывать происходящее, но не способен его объяснять. Без этого стратегия превращается в спекуляцию.

И тем не менее, надежда на интеграцию форсайта в ИТ есть. Она прорастает через пять неочевидных каналов:

- Внешние драйверы: Форсайт отлично работает, когда рассматривает технологии как входной фактор для других индустрий (ритейла, логистики или тяжелой промышленности). Внешнему миру не обязательно вскрывать наш «черный ящик», чтобы успешно с ним работать.

- Миграция талантов: Зрелые корпорации из реального сектора (Toyota, PepsiCo, структуры ООН и многие другие) давно выстроили мощные форсайт-функции. По мере стирания границ между «цифрой» и «физикой», носители этих практик неизбежно мигрируют в технологический сектор.

- Государственный диктат: Бюрократия обожает категории. По мере того как над ИТ-индустрией сгущаются тучи регулирования, власти неизбежно создадут свои классификации. Они будут управлять потоками талантов, экспортом технологий и развитием ИИ. Государство определит ИТ-сектор за нас — и неважно, понравятся ли нам эти определения.

- Страх сингулярности: Нарастающий страх перед скоростью развития ИИ создает идеальный рынок для сценарного анализа. У индустрии наконец-то появился запрос на структурное исследование будущего — нечто более прагматичное, чем банальные антиутопии из научной фантастики.

- Скрытые прото-форсайты: За десятилетия бурного роста ИТ-индустрия незаметно накопила собственный арсенал фреймворков, которые содержат встроенные предположения о будущем. Системы целеполагания (OKR), модели оценки зрелости (CMMI), концепция Инклюзивного дизайна (Inclusive Design) и другие модели несут в себе элементы долгосрочного планирования. Просто эти семена еще не дали полноценных всходов.

7. У нас и так все хорошо → Было...

Десятилетиями ИТ-рынок рос быстрее любой другой индустрии, попутно трансформируя всё, к чему прикасался. FinTech, HealthTech, GovTech — второй корень «-тех» стал настоящим клеймом завоевателя.

Все это время сектор виртуозно вел двойную игру. Когда было удобно, он притворялся нейтральным провайдером («мы просто инструмент»). Когда было выгодно — надевал мантию локомотива цивилизации («мы несем прогресс»). Эта двойственность позволяла обходить ограничения, которые давно и жестко сковывают традиционные отрасли.

Эта эра уходит. Не завтра, не внезапно и не в одночасье. Но она заканчивается. Это не закат ИТ, это болезненный транзит из подростковой вседозволенности во взрослую жизнь. Главная причина происходящего — масштаб. Совокупные действия десятков миллионов разработчиков больше не невидимы; они обрели геологическую значимость на уровне планеты.

- Инфраструктура цивилизационного масштаба. ИТ — это больше не просто код на экранах. Это тяжелая промышленность. Подводные кабели, пересекающие океаны, спутниковые группировки, неподъемные даже для крупных государств, гипермасштабные дата-центры — все это требует редкоземельных металлов, циклопических заводов и геополитической защиты. Когда Сэм Альтман говорит о триллионных инвестициях в ИИ, он имеет в виду не только программное обеспечение, но и стоимость бетона и стали.

- Экстремальное давление на физический мир. Отрасль больше не может продавать миф о своей «эфемерности» и легкости, когда ее счета за электричество превышают энергопотребление средних государств. Корпоративные клятвы об «углеродной нейтральности» с грохотом разбиваются о ненасытность ИИ-вычислений[11]. Пиар-кампании больше не могут скрыть последствия, которые обыватель видит в собственных счетах за коммунальные услуги.

- Кадровый тупик. Годами ИТ-сектор паразитировал на модели «охоты и собирательства», выкачивая лучшие умы и вкладывая жалкие крохи в реальное воспроизводство кадров. Системным ответом индустрии было лишь лоббирование миграционных квот. ИТ-гиганты не построили ни одного полноценного университета. В итоге сегодня они вынуждены рвать друг другу глотки за считанное количество ИИ-инженеров, выписывая им гонорары размером с бюджеты небольших городов.

- От платформ к суверенам. Глобальные вендоры перешли невидимую черту, вторгнувшись на территорию государств. Они собирают собственные налоги (комиссии магазинов приложений), модерируют выборы, форматируют глобальную торговлю и вступают в прямые конфронтации с регуляторами и военными. Ни одно суверенное государство не потерпит двоевластия с корпорацией. С развитием ИИ эти трения превратятся в открытые конфликты.

При таком масштабе влияния вы больше не можете импровизировать на ходу (оставим эту привилегию Дональду Трампу). Стадо слонов не может носиться по городу с грацией лани; оно должно подчиняться рельефу местности.

И если вам кажется, что это головная боль исключительно гигантов вроде Amazon или Microsoft, вы фатально ошибаетесь. Регуляторная гравитация работает сверху вниз. Спросите любой европейский малый бизнес о внедрении GDPR или китайских разработчиков игр о лицензировании новых релизов. То, что начинается как ошейник для монополии, в итоге оказывается тикетом в вашем бэклоге.

Когда рост давался легко, интуиции было достаточно. Когда влияние было размытым, ответственность оставалась опциональной. Эти условия больше не работают.

===

Эра быстрого безудержного роста заканчивается. Экономическая нормализация, организационное взросление и физические пределы накинули на индустрию цепи, от которых невозможно избавиться написанием патча.

Размышления о будущем перестали быть люксовой игрушкой. Форсайт стал необходимостью выживания. Но методы, работающие для условной PepsiCo, с треском ломаются в коридорах Google или агрессивного стартапа.

Прежде чем мы препарируем профессию специалиста по стратегическому форсайту и поймем, почему эта дисциплина так тяжело приживается в ИТ, давайте посмотрим на успешный прецедент.

В следующей главе мы разберем Инклюзивный дизайн — практику, которая смогла пробить корпоративную броню и стать стандартом. На этом примере мы выясним, как именно нужно «упаковывать» работу с будущим, чтобы ИТ-сектор захотел встроить ее в свои процессы.

Аналитики McKinsey в 2025 включили в список «следующих больших арен» до 2040 года электрификацию, био-фронтиры и хардтех (дроны, спутники). Важно отметить: хотя все эти сферы опираются на цифру, сам по себе базовый ИТ-слой становится «коммодити» — обыденным ресурсом. ↩︎

Некоторые верят, что у них в рукаве припрятан AGI-джокер. Другие считают, что он достанется облачным гигантам вроде Microsoft, мечтающим заменить живых инженеров облачными «интеллектуальными фабриками». Третьи убеждены, что тупой скейлинг LLM — это путь в тупик, и нужно делать ставку на «мировые модели» (World Models). Четвертые, пятые... ↩︎

Fortune пишет, что в Кремниевой долине "ччисло сотрудников поколения Z сократилось вдвое, а средний возраст штата вырос на 5 лет." Следует ожидать, что статистика станет еще более мрачной по мере того, как ИИ-агенты будут выкашивать стартовые позиции, а напуганные перспективами школьники начнут реже выбирать классические CS-программы в университетах. ↩︎

Согласно данным Crunchbase, с 2020 по 2023 [4:1]: Согласно данным Crunchbase, год темпы создания новых стартапов в США рухнули на 86%. Израиль и ЕС показывают аналогичное пике: 89% и 87%, соответственно. И хотя вливания в ИИ-сектор временно искажают картину, бум инвестиций сопровождается столь же масштабным бумом закрытий стартапов. ↩︎ ↩︎

Примечательно, что современные ИТ-гиганты снова решили, что они умнее всех, и перешли от классических слияний и поглощений к тактике поглощения через наем. За гигантские суммы переманиваются команды ключевых инженеров и основатели (см. кейсы Windsurf/Google или Inflection AI/Microsoft). Параллельно базовая технология «лицензируется», а сама компания-пустышка остается за бортом, что позволяет технически обойти формальное расследование антимонопольщиков. ↩︎

В 2022 году McKinsey заявляла, что метавселенная создаст $5 трлн ценности к 2030 году, называя ее «слишком большой, чтобы игнорировать». Три года спустя Марк Цукерберг тихо урезает бюджет и штат своей VR-лаборатории. Оказалось, что именитые эксперты просто выступали эхо-камерой для раздутого хайпа. ↩︎

В 2025 году агентство Reuters прямо сравнило глобальных консультантов с Kodak. По мере того как ИИ обрушивает стоимость анализа данных, клиенты все чаще интересуются: зачем платить миллионы за презентации, которые ИИ-агент может сгенерировать за копейки? ↩︎

Случай с метавселенной далеко не единственный. Та же McKinsey предсказывала в 2021 году коллапс офисной недвижимости на триллионы долларов (офисы не вымерли). В 2023 году они обещали, что добавленная стоимость генеративного ИИ составит $4,4 трлн (в начале 2026 года экономисты EY скромно предположили, что инвестиции в ИИ ускорят глобальный ВВП всего на 0,5–1,0% к 2033 году). А в 2025-м они пророчили, что индустрия корпоративного благополучия (well-being) достигнет $11 трлн — ровно перед тем, как весь рынок начал безжалостно резать бюджеты на инклюзивность и разнообразие (DEI). ↩︎

Бизнес-школы уровня MIT Sloan, Wharton и INSEAD срочно запускают треки EMBA для технологических лидеров. Помимо стандартной теории управления, они делают мощный акцент на системном мышлении и навигации в условиях цифровой сложности. Характерно, что многие из этих программ теперь включают модули по стратегическому форсайту. ↩︎

Я расскажу об этом подробнее в одной из следующих глав. На самом деле, это тема для отдельной монументальной книги. ↩︎

Марк Цукерберг планирует построить дата-центр размером с Манхэттен. Это потребует выкачать из сети гигаватты энергии — парой солнечных панелей на крыше тут не обойтись. ↩︎